Menu

Seuil micro entreprise 2026 : plafonds, TVA et sortie du régime

Un matin, un message de votre logiciel de facturation. Vous venez de franchir un palier. Vous ne savez pas lequel. Vous tapez "seuil micro entreprise" et vous tombez sur trois chiffres différents : 83 600 €, 37 500 €, 203 100 €. Vous êtes perdu.

C'est la situation de beaucoup de micro-entrepreneurs début 2026. Les seuils viennent de changer. La réforme de la TVA à 25 000 € a été abandonnée puis remise sur la table puis écartée. Les articles de 2024 qu'on trouve encore en première page racontent des plafonds qui n'existent plus. Entre le seuil du régime, les seuils de franchise TVA et les règles de dépassement, la confusion est totale.

Cet article fait le tri. Les vrais chiffres 2026, ce qui déclenche quoi, comment anticiper un dépassement et surtout : savoir à quel moment votre micro-entreprise a fait son temps. Les règles d'abord, la décision ensuite.

Vous créez votre activité à Montpellier ou dans l'Hérault ? Nos conseillers vous aident à choisir le bon statut dès le départ. Parlons de votre projet.

Seuil micro entreprise 2026 : les plafonds à retenir

Plafonds CA applicables 2026 - 2028

Révision triennale +7,6%

Vente / hébergement

203 100 € HT

auparavant 188 700 €

- BIC vente de marchandises, objets, fournitures

- Denrées à emporter ou à consommer sur place

- Fourniture de logement (hôtels, chambres d'hôtes)

Seuil global pour une activité mixte, avec max 83 600 € sur la part services

Prestations de services

83 600 € HT

auparavant 77 700 €

- Prestations BIC commerciales et artisanales

- Professions libérales au régime micro-BNC

- Activités mixtes plafonnées à ce montant côté services

La plupart des micro-entrepreneurs freelances relèvent de ce seuil, à vérifier selon la nature exacte de l'activité

Meublés tourisme non classés

15 000 € HT

seuil inchangé depuis 2024

- Locations saisonnières courte durée non classées

- Exclu du mouvement de revalorisation 2026

- Seuils classiques maintenus pour meublés classés

Au-delà, bascule automatique au régime réel simplifié de l'année suivante

Chiffre d'affaires encaissé et non facturé, sur l'année civile 1er janvier au 31 décembre

Depuis le 1er janvier 2026, les plafonds du régime de la micro-entreprise ont été revalorisés. C'est une révision triennale, donc ces chiffres s'appliquent aussi pour 2027 et 2028. La hausse est de 7,6 % par rapport à la période précédente. D'après Service-Public.fr (publication du 26 février 2026), cette revalorisation suit l'évolution de la première tranche du barème de l'impôt sur le revenu.

Voici les seuils applicables en 2026 pour rester éligible au régime fiscal de la micro-entreprise :

- 203 100 € pour les activités de vente de marchandises, d'objets, de fournitures, de denrées à emporter ou à consommer sur place, et de fourniture de logement (contre 188 700 € auparavant)

- 83 600 € pour les prestations de services relevant des BIC ou des BNC, ainsi que pour les professions libérales (contre 77 700 € auparavant)

- 15 000 € pour les locations de meublés de tourisme non classés (seuil maintenu)

Pour une activité mixte (vente et services dans la même micro-entreprise), la règle est double : votre chiffre d'affaires global ne doit pas dépasser 203 100 €, et la part "services" ne doit pas excéder 83 600 € à elle seule. Beaucoup l'oublient. Un artisan qui vend du matériel et facture de la pose en même temps est concerné.

Vente ou prestation : savoir où vous vous situez

La distinction entre BIC vente et BIC/BNC prestations n'est pas toujours intuitive. Un plombier qui pose un chauffe-eau avec fourniture réalise de la prestation, pas de la vente. Un e-commerçant qui revend du textile fait de la vente. Un consultant qui revend ponctuellement du matériel à ses clients bascule sur une activité mixte, et c'est souvent là que les seuils deviennent source d'erreur.

Sur les dossiers qu'on traite chez CDG, la mauvaise catégorisation d'activité arrive plus souvent qu'on ne le croit. Un artisan BTP à Montpellier s'était déclaré en vente pensant que ses fournitures dominaient. Son seuil réel, lui, était celui des services parce que la pose représentait 70 % du chiffre. La différence est énorme : 83 600 € au lieu de 203 100 €.

Vous avez un doute sur la nature de votre activité et sa raison sociale en micro-entreprise ? Une clarification en amont évite de mauvaises surprises à la déclaration.

Ne confondez pas plafond du régime et seuil de TVA

Deux logiques distinctes à ne pas mélanger

Couche 1

Plafond du régime micro

Décide si vous restez micro-entrepreneur

Seuil vente

203 100 € CA HT annuel

Seuil services

83 600 € CA HT annuel

Évaluation

Année civile complète, proratisation 1ère année

Effet du dépassement

Sortie du régime après 2 années consécutives

Texte de référence

Article 50-0 du CGI

Ce seuil conditionne votre régime fiscal et social simplifié, pas votre facturation

Couche 2

Franchise en base de TVA

Décide si vous facturez la TVA à vos clients

Seuil vente

85 000 € base, 93 500 € majoré

Seuil services

37 500 € base, 41 250 € majoré

Évaluation

N-1 et année en cours, seuil majoré au 1er jour de dépassement

Effet du dépassement

TVA due immédiatement si seuil majoré franchi

Texte de référence

Articles 293-0 B à 293 F du CGI

Réforme du seuil unique à 25 000 € définitivement abandonnée par la loi du 3 novembre 2025

Cas typique : un prestataire à 45 000 € de CA reste micro-entrepreneur, mais doit facturer la TVA car le seuil majoré services est dépassé

C'est la source de confusion numéro un. Le plafond du régime micro et le seuil de franchise TVA sont deux choses complètement différentes. Ils ne se déclenchent pas au même moment, ils n'ont pas les mêmes conséquences, et ils n'ont surtout pas les mêmes montants.

Le plafond du régime micro décide si vous restez micro-entrepreneur. Le seuil de franchise TVA décide si vous devez facturer la TVA à vos clients. Vous pouvez très bien rester micro-entrepreneur tout en étant redevable de la TVA. Ce n'est pas une contradiction, c'est une mécanique à deux étages.

En 2026, les seuils de franchise en base de TVA restent inchangés :

- Activités de vente et d'hébergement : 85 000 € (seuil de base) et 93 500 € (seuil majoré)

- Prestations de services : 37 500 € (seuil de base) et 41 250 € (seuil majoré)

Ces montants sont confirmés par Service-Public.fr (fiche vérifiée le 1er janvier 2026). La réforme du seuil unique à 25 000 €, introduite par la loi de finances pour 2025, a été définitivement supprimée par la loi du 3 novembre 2025 puis écartée du PLF 2026. Si vous lisez encore un article qui annonce un seuil de TVA à 25 000 €, il est obsolète.

Prenons un prestataire à 45 000 € de CA. Il reste largement sous le plafond micro de 83 600 €. Mais il a dépassé le seuil majoré TVA de 41 250 €. Conséquence : il doit facturer la TVA immédiatement, et il reste micro-entrepreneur. Deux logiques, deux effets indépendants.

Si vous facturez déjà en B2B, la facturation électronique obligatoire en 2026 change aussi la donne. Mieux vaut anticiper la mise en conformité avant que la TVA arrive par-dessus.

Que se passe-t-il en cas de dépassement ?

Trois scénarios, trois conséquences

La règle des deux années consécutives s'applique au régime, pas à la TVA majorée

1

Dépassement isolé

CA au-dessus du seuil une seule année

- Vous restez micro-entrepreneur l'année suivante

- Aucune formalité à accomplir auprès de l'administration

- Le compteur repart à zéro dès que vous repassez sous le seuil

Exemple : 90 000 € en 2025 puis 75 000 € en 2026, vous restez en micro en 2027

2

Dépassement sur 2 années

CA au-dessus du seuil N-2 et N-1

- Sortie automatique du régime au 1er janvier N

- Bascule au régime réel simplifié d'imposition

- Comptabilité d'engagement obligatoire, bilan annuel

Fourchette du réel simplifié 2026 : 203 100 € à 945 000 € en vente, 83 600 € à 286 000 € en services

3

Seuil TVA majoré franchi

CA au-dessus du seuil majoré en cours d'année

- TVA applicable dès le 1er jour de dépassement

- Demande d'un numéro de TVA intracommunautaire à faire

- Refacturation possible en TTC à compter de ce jour

Seuils majorés 2026 : 93 500 € en vente, 41 250 € en services. Aucun délai de tolérance dans ce cas.

Proratisation la 1ère année

Seuil x (jours d'activité restants / 365)

Création au 1er avril en services : 83 600 x 275 / 365 = 62 986 €

Dépasser un seuil ne veut pas dire perdre son statut immédiatement. C'est la deuxième source de panique des micro-entrepreneurs, et la règle est plus souple qu'elle en a l'air.

La règle des deux années consécutives vaut comme mécanique de sortie. Vous restez micro-entrepreneur en 2026 si votre chiffre d'affaires n'a dépassé 83 600 € (ou 203 100 € selon l'activité) ni en 2024, ni en 2025. Selon Bercy, il faut un dépassement sur deux années consécutives pour sortir du régime au 1er janvier suivant. Un écart isolé est donc toléré.

Concrètement sur le calendrier de bascule :

- Dépassement en 2025 uniquement, retour sous le seuil en 2026 : vous continuez en micro en 2027

- Dépassement en 2025 et 2026 : vous sortez du régime au 1er janvier 2027 et basculez au régime réel simplifié

- Dépassement du seuil majoré TVA en cours d'année : la TVA s'applique dès le 1er jour de dépassement, pas l'année suivante

La proratisation la première année change aussi la donne. Si vous créez votre activité en cours d'année, les plafonds sont ajustés au prorata temporis. Pour un démarrage le 1er avril 2026 en prestations de services, il reste 275 jours avant la fin de l'année. Votre seuil applicable sera de (83 600 € × 275) / 365, soit environ 62 986 €. Cette règle ne s'applique qu'à la première année, les suivantes sont évaluées sur l'année civile complète.

Cas concret : un prestataire à 90 000 € en 2025, que se passe-t-il en 2026 ?

Un consultant freelance a facturé 90 000 € en 2025, alors que le seuil applicable cette année-là était encore de 77 700 €. Il a franchi le seuil majoré TVA (41 250 €) dans l'année. Résultat pour 2026 : il facture la TVA depuis le mois de dépassement en 2025, et il reste micro-entrepreneur en 2026 car c'est un premier dépassement. S'il dépasse à nouveau 83 600 € en 2026, alors il sortira du régime au 1er janvier 2027. La sortie est prévisible, pas brutale.

Ce type de situation terrain revient souvent sur les demandes qu'on traite. Le réflexe d'un micro-entrepreneur, c'est de penser qu'il perd tout immédiatement. La réalité, c'est qu'il a presque toujours 12 mois pour s'organiser. C'est une fenêtre précieuse, à condition de ne pas la gaspiller.

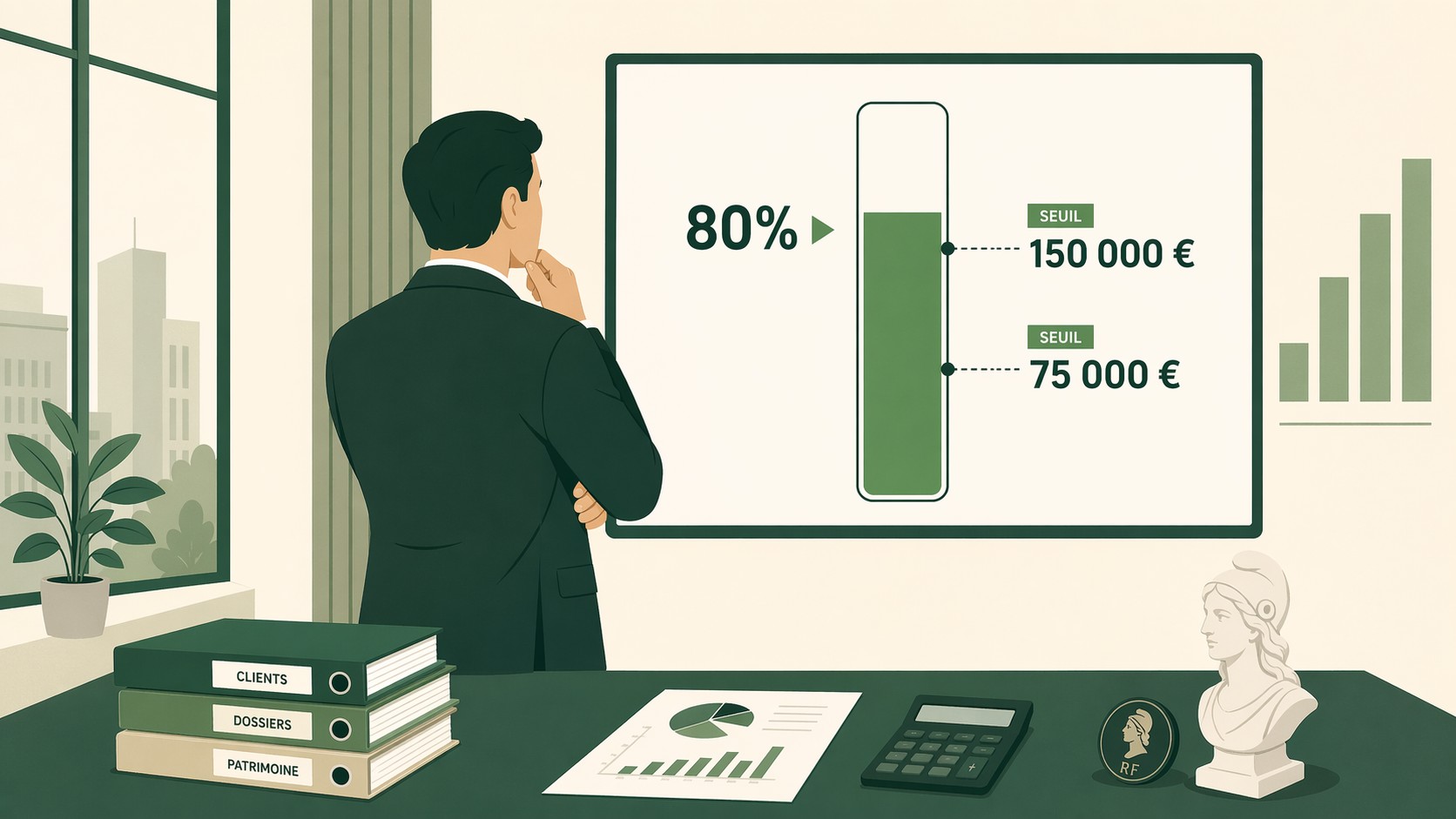

Quand faut-il vraiment réagir avant d'atteindre le seuil ?

Zone de déclenchement recommandée

80%

Anticiper

100%

Dépassement

67 000 € en services

162 000 € en vente

Trois signaux qui imposent une réaction immédiate

Signal 1

CA mensuel en progression

Croissance régulière depuis plus de 6 mois consécutifs. La trajectoire annualisée projette un dépassement avant décembre.

Simulation à faire : CA moyen des 3 derniers mois x 12

Signal 2

Contrats récurrents signés

Engagements pluriannuels, abonnements, missions longues qui garantissent la trajectoire CA jusqu'à fin d'année.

Additionner le CA sécurisé par contrat aux encaissements déjà réalisés

Signal 3

Clientèle B2B assujettie

Vos clients sont des entreprises qui demandent la TVA pour la récupérer. La franchise devient un frein commercial, pas un avantage.

Option TVA volontaire possible avant le seuil, engagement de 2 ans

Attendre d'être au pied du mur est la pire stratégie. Réagir trop tôt aussi, parce que vous perdez les avantages du régime sans raison. Le bon moment se situe autour de 80 % du plafond applicable, quand la trajectoire devient prévisible.

À 67 000 € pour un prestataire (80 % de 83 600 €) ou 162 000 € pour un commerçant, il est temps de poser la question. Trois signaux justifient une réaction immédiate :

- Un chiffre d'affaires mensuel en progression régulière depuis plus de six mois

- Des contrats récurrents signés qui garantissent la trajectoire jusqu'à fin d'année

- Une clientèle B2B qui demande explicitement la TVA pour la récupérer

Ce dernier point est souvent sous-estimé. Si vos clients sont des entreprises assujetties, votre passage à la TVA n'est pas une contrainte, c'est parfois un avantage compétitif. Vous pouvez même opter volontairement pour la TVA avant le seuil, selon Bercy. L'option engage pour deux ans minimum.

L'observation qu'on remarque chez CDG sur les demandes micro-entrepreneurs : le vrai blocage n'est jamais le dépassement lui-même. C'est l'absence de préparation. Les clients qui anticipent six mois à l'avance basculent sereinement. Ceux qui découvrent leur situation en février de l'année suivante se retrouvent avec une comptabilité à reconstruire, un Kbis auto-entrepreneur à transformer, et parfois un changement d'adresse à gérer en urgence.

Vous approchez d'un seuil et vous ne savez pas quoi faire ? Un diagnostic administratif simple clarifie la situation. Demandez un conseil en gestion d'entreprise.

Sortir du régime micro : changer de statut au bon moment

Trois statuts pour sortir de la micro-entreprise

Les 3 formes juridiques les plus fréquentes après un dépassement confirmé

EURL

Entreprise unipersonnelle à responsabilité limitée

Associés1 seul

Régime fiscalIR ou IS sur option

Régime socialTNS

Cotisations~45% rémunération

Capital minimum1 € symbolique

Gestion simple, charges allégées

Idéal pour : prestataire solo à forte rentabilité qui veut minimiser les cotisations tout en sécurisant son patrimoine

Choix fréquent freelances

SASU

Société par actions simplifiée unipersonnelle

Associés1 seul

Régime fiscalIS par défaut, IR 5 ans max

Régime socialAssimilé salarié

Cotisations~75% rémunération

Capital minimum1 € symbolique

Dividendes optimisés, protection sociale complète

Idéal pour : consultant à forte valeur, préparation retraite, arbitrage rémunération / dividendes sans cotisations sociales sur la part dividende

SARL

Société à responsabilité limitée

Associés2 à 100

Régime fiscalIS par défaut, IR 5 ans max

Régime socialTNS si gérant majoritaire

Cotisations~45% rémunération

Capital minimum1 € symbolique

Cadre pour projet collectif

Idéal pour : association familiale, artisanat à 2 associés, commerce avec un partenaire opérationnel qui prend des parts

La bascule entraîne un nouveau siège social donc une nouvelle adresse professionnelle, un nouveau Kbis et un transfert à déclarer au guichet unique INPI dans le mois suivant l'immatriculation

Quand la sortie du régime devient inévitable, la vraie question n'est plus "vais-je sortir ?" mais "vers quoi je bascule ?". Trois statuts dominent dans les choix qu'on observe chez les micro-entrepreneurs montpelliérains qui passent le cap.

L'EURL convient aux activités solo qui veulent conserver une gestion simple tout en optimisant la rémunération. L'imposition peut être à l'IR ou à l'IS. Les charges sociales sont calculées sur la rémunération réelle, pas sur le chiffre d'affaires.

La SASU attire les prestataires intellectuels qui veulent se verser en dividendes et bénéficier du régime assimilé salarié. Les cotisations sont plus élevées que l'EURL mais la protection sociale aussi. Beaucoup de consultants et de freelances à forte valeur ajoutée choisissent cette voie.

La SARL reste pertinente pour les projets à plusieurs associés, notamment dans l'artisanat ou le commerce. Le régime social TNS du gérant majoritaire permet de limiter les cotisations.

Le changement de statut entraîne mécaniquement la création d'une société nouvelle. Nouveau Kbis, nouveau siège social, nouvelle comptabilité, nouvelles obligations TVA, et éventuellement DSN si vous embauchez. C'est aussi le moment où une adresse professionnelle fiable devient un vrai sujet.

Pour les entrepreneurs qui basculent, nous proposons des solutions de domiciliation SASU à Montpellier et de domiciliation SARL dès 35 €/mois HT, avec attestation délivrée sous 24 à 48 h. Si vous aviez déjà une adresse comme micro-entrepreneur, un transfert de siège social permet de tout aligner sur la nouvelle structure.

Une cliente créatrice d'une boutique en ligne à Montpellier nous avait contacté en octobre après deux années consécutives à 95 000 € de CA. Elle pensait devoir tout refaire en urgence. En pratique, avec un accompagnement structuré, la bascule en SASU s'est faite sur six semaines, sans rupture d'activité. Le seuil annoncé à l'avance avait permis de planifier.

Questions fréquentes sur le seuil micro entreprise

Quelle différence entre le seuil micro-entreprise et le seuil de TVA ?

Le seuil micro-entreprise (203 100 € ou 83 600 € en 2026) détermine si vous restez sous le régime fiscal simplifié. Le seuil de TVA (85 000 € ou 37 500 € selon l'activité) détermine uniquement si vous facturez la TVA à vos clients. Les deux sont indépendants. Vous pouvez être micro-entrepreneur redevable de la TVA, ou micro-entrepreneur en franchise. Les confondre conduit soit à facturer à tort, soit à oublier une obligation fiscale.

Que se passe-t-il si je dépasse 83 600 € une seule année ?

Un dépassement isolé du seuil micro ne fait pas sortir du régime. Vous restez micro-entrepreneur l'année suivante, à condition que votre chiffre d'affaires repasse sous le seuil. C'est seulement en cas de dépassement sur deux années consécutives que la sortie devient effective au 1er janvier suivant. En revanche, si vous dépassez le seuil majoré TVA en cours d'année, la TVA devient applicable dès le jour de dépassement, sans attendre.

Le seuil de 25 000 € pour la TVA est-il appliqué en 2026 ?

Non. La réforme prévue par la loi de finances pour 2025 a été supprimée par la loi du 3 novembre 2025. Elle a ensuite été écartée des débats sur le PLF 2026. Les seuils de franchise en base de TVA restent donc à 85 000 € pour la vente et 37 500 € pour les services, avec des seuils majorés respectifs de 93 500 € et 41 250 €. Les articles antérieurs qui mentionnent un seuil unique à 25 000 € sont à considérer comme obsolètes.

Dois-je quitter la micro-entreprise dès que je dépasse un seuil ?

Pas forcément, et rarement immédiatement. Le régime reste applicable l'année du premier dépassement, sauf sur le volet TVA si le seuil majoré est franchi. La sortie du régime micro n'est actée qu'après deux années consécutives au-dessus du plafond. Vous avez donc entre 12 et 24 mois pour anticiper, préparer votre comptabilité et choisir un nouveau statut. Ne prenez pas de décision dans la précipitation.

À partir de quel chiffre d'affaires passer en société ?

Le seuil purement fiscal n'est pas le seul critère. Un passage en société devient pertinent quand vous approchez 80 % du plafond (67 000 € en services, 162 000 € en vente) et que votre trajectoire est confirmée. L'autre signal est la rentabilité : au-delà de 50 000 € de bénéfice, l'abattement forfaitaire du régime micro devient souvent moins avantageux qu'un passage à l'IS. Sur Montpellier, nos clients basculent en général vers la SASU ou l'EURL avec une domiciliation professionnelle adaptée.

Faites de votre seuil un outil de pilotage, pas une contrainte

Le seuil micro n'est pas une ligne rouge qui fait exploser votre activité. C'est un indicateur qui vous dit où vous en êtes et où vous allez. Trois choses à retenir en 2026 :

- Les nouveaux plafonds sont 203 100 € pour la vente et 83 600 € pour les services, valables jusqu'à 2028

- La franchise TVA fonctionne sur des seuils différents (85 000 € / 37 500 €) et le projet de seuil unique à 25 000 € a été abandonné

- Un dépassement isolé est toléré, seuls deux dépassements consécutifs font sortir du régime

L'anticipation est la seule variable que vous maîtrisez vraiment. Un micro-entrepreneur qui connaît ses chiffres, qui suit son CA en temps réel, qui prépare sa bascule six mois à l'avance ne subit jamais le changement de régime. Il le planifie. C'est toute la différence entre réagir et piloter.

Pour les entrepreneurs de Montpellier et de l'Hérault qui approchent des seuils ou qui envisagent de créer leur société, CDG Services accompagne chaque étape. De l'accompagnement à la création d'entreprise à la domiciliation post-bascule, en passant par l'assistance administrative courante, l'objectif reste le même : vous laisser vous concentrer sur votre activité.

Vous approchez d'un plafond ou vous préparez votre bascule en société ?

Un échange de 15 minutes avec un conseiller CDG clarifie votre situation et les options concrètes. Attestation de domiciliation possible sous 24 à 48 h, sans frais de dossier.

Demander mon devis gratuitSources

- Service-Public.fr, nouveaux seuils de la micro-entreprise

- Service-Public.fr, seuils de chiffre d'affaires de la micro-entreprise

- Service-Public.fr, franchise en base de TVA

- URSSAF Auto-Entrepreneur, modification des seuils 2026

- Economie.gouv.fr, conséquences du dépassement de seuil

- Economie.gouv.fr, franchise de TVA pour les entreprises

- Service-Public.fr, suppression du seuil unique de TVA à 25 000 €

- LégiFiscal, nouveaux seuils micro-entreprises 2026

Note : selon votre situation, certaines valeurs peuvent varier. Contactez CDG pour un devis personnalisé.

Vous êtes intéressés ou souhaitez plus de renseignements sur nos activités ?

UN CONSEILLER EST À VOTRE ÉCOUTE :

CONTACTEZ NOUS PAR MAIL :