SASU ou micro-entreprise : comment choisir en 2026 (guide décisionnel)

Un consultant indépendant à Montpellier nous a appelés un vendredi soir, tendu. Son chiffre d'affaires venait de passer 38 200 € en novembre. Il pensait être protégé jusqu'à 77 700 €. Il confondait le plafond du régime micro et le seuil de franchise de TVA. Résultat : il allait devoir facturer la TVA dès décembre et refaire ses devis en urgence.

Cette confusion est l'une des plus fréquentes chez les micro-entrepreneurs. Et elle a été amplifiée par une année 2025 chaotique : projet de seuil unique à 25 000 €, suspensions successives, nouveau projet à 37 500 €, abandon définitif. La loi du 3 novembre 2025 a finalement tranché : les seuils actuels restent en place. Mais entre les annonces contradictoires, beaucoup naviguent à vue.

Ce guide remet les choses au clair. Les seuils TVA micro-entreprise 2026 à jour, ce qui se passe concrètement si vous les dépassez, et quand il est stratégique de facturer la TVA volontairement. Avec des repères utiles pour un entrepreneur à Montpellier ou dans l'Hérault.

Franchise en base de TVA : le régime par défaut de la micro-entreprise

Régime par défaut en micro-entreprise

Les 4 repères à retenir sur la franchise en base de TVA (art. 293 B du CGI)

01

Principe légal

Exonération automatique de TVA pour le micro-entrepreneur tant que le CA reste sous les seuils. Aucune démarche à faire pour en bénéficier à la création.

Référence : article 293 B du Code général des impôts

Le régime s'applique au chiffre d'affaires encaissé, pas facturé.

02

Avantage gestion

Aucune déclaration CA3 ou CA12 à produire. Pas de collecte, pas de reversement à l'État, pas de pénalité de retard possible.

Gain de temps : zéro ligne de TVA à gérer en compta

Ni numéro de TVA intracommunautaire requis pour le B2B France.

03

Contrepartie financière

Impossible de récupérer la TVA sur vos achats pros. Un ordinateur à 1 200 € TTC vous coûte 1 200 €, contre 1 000 € nets pour une entreprise assujettie.

Perte estimée : 20 % sur chaque achat professionnel

Critique si vous investissez beaucoup au démarrage.

04

Mention obligatoire

Inscrire sur chaque facture et devis : « TVA non applicable, article 293 B du CGI ». L'oubli entraîne une amende de 15 € par facture.

Sanction : 15 € par mention manquante, cumulable

Plafonnée au quart du montant de la facture.

Par principe, un micro-entrepreneur est placé sous le régime de la franchise en base de TVA. Ce régime est prévu par l'article 293 B du Code général des impôts. Il dispense l'entrepreneur de facturer la TVA à ses clients, de la collecter, et de la reverser à l'État.

Concrètement, cela signifie deux choses. Vos factures ne mentionnent aucune TVA. Votre prix de vente est votre prix réel, sans ligne de taxe. En contrepartie, vous ne pouvez pas récupérer la TVA payée sur vos achats professionnels. Un ordinateur à 1 200 € TTC vous coûte 1 200 €, alors qu'une entreprise assujettie ne paierait que 1 000 € nets.

Chaque facture émise en franchise doit obligatoirement porter une mention précise : « TVA non applicable, article 293 B du CGI ». Son absence expose à une amende de 15 € par facture et par mention manquante. Ce détail paraît anodin, mais il revient régulièrement dans les contrôles. Pour la liste complète des mentions obligatoires, vous pouvez consulter notre guide sur la raison sociale en micro-entreprise.

Ce régime est pensé pour les petites activités. Il simplifie énormément la gestion comptable. Pas de déclaration de TVA à produire, pas de CA3 à remplir, pas de pénalité de retard à redouter. Mais il a une limite claire : le chiffre d'affaires.

Seuils de TVA 2026 : les chiffres exacts après la réforme abandonnée

Confirmé au 1er janvier 2026 : seuils inchangés, réforme définitivement supprimée par la loi du 3 novembre 2025.

Type d'activité

Seuil de base

Seuil majoré

Conséquence

Prestations de servicesConsulting, coaching, freelance, services à la personne

37 500 €

41 250 €

TVA au 1er jan. N+1 ou immédiate si seuil majoré franchi

Catégorie la plus concernée : la bascule arrive vite dès qu'une activité démarre bien.

Vente de marchandises & hébergementCommerce, e-commerce, gîtes, meublés classés

85 000 €

93 500 €

TVA au 1er jan. N+1 ou immédiate si seuil majoré franchi

Seuil élevé, mais attention au cumul vente + services (seuil des services s'applique à la part concernée).

Travaux immobiliersBTP, rénovation, plomberie, électricité

25 000 €

27 500 €

Seuil spécifique, bascule rapide

Pour les artisans à forts achats matériaux, l'option volontaire pour la TVA est souvent rentable dès le lancement.

Avocats, auteurs, artistes-interprètesProfessions spécifiques article 293 B

50 000 €

55 000 €

Régime dérogatoire propre à ces métiers

Un avocat en micro bénéficie d'un seuil intermédiaire entre services et vente.

C'est le point le plus mal compris aujourd'hui. Sur ce sujet, les contenus en ligne ne sont pas toujours à jour, et beaucoup de micro-entrepreneurs ont retenu de travers ce qui était en projet mais jamais appliqué.

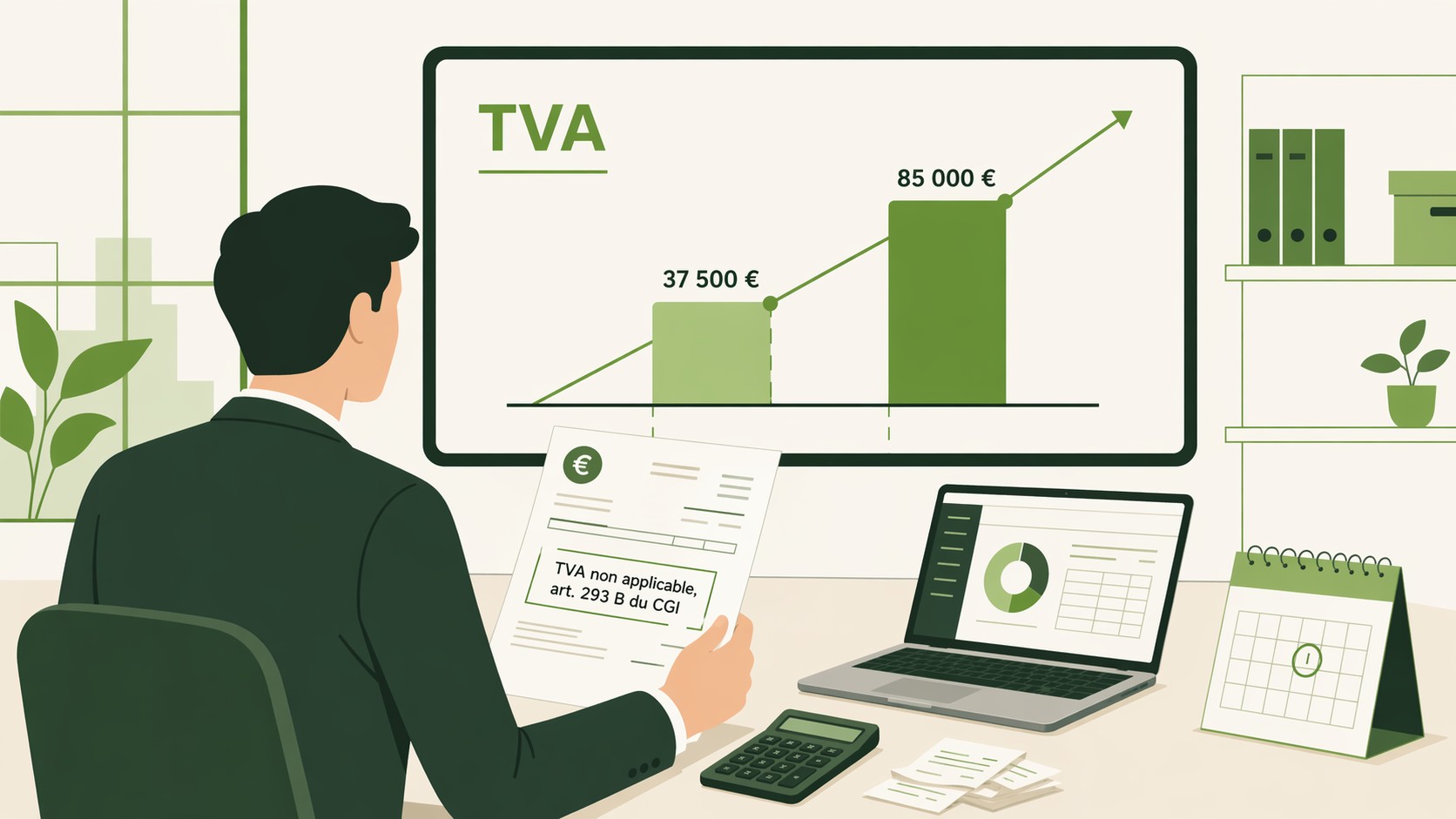

Le projet de seuil unique à 25 000 €, prévu par la loi de finances pour 2025, a été suspendu dès mars 2025 puis définitivement supprimé par la loi du 3 novembre 2025. Le projet de seuil unique à 37 500 € étudié pour 2026 a lui aussi été écarté lors des débats parlementaires. Au 1ᵉʳ janvier 2026, les seuils de franchise en base de TVA restent donc inchangés par rapport à 2024.

Pour les prestations de services (consulting, coaching, services à la personne hors exonérations, freelance numérique, etc.) : seuil de base 37 500 €, seuil majoré 41 250 €.

Pour les activités de vente de marchandises et d'hébergement : seuil de base 85 000 €, seuil majoré 93 500 €.

Pour les prestations de travaux immobiliers (artisans du bâtiment, rénovation, plomberie, électricité) : seuil de base 25 000 €, seuil majoré 27 500 €. Cette distinction est importante pour beaucoup d'artisans BTP dans l'Hérault.

Pour certaines professions spécifiques (avocats, auteurs, artistes-interprètes) : seuil de base 50 000 €, seuil majoré 55 000 €.

Ne confondez pas les seuils TVA et les plafonds du régime micro

Voilà le piège que rencontrent un grand nombre d'entrepreneurs qu'on accompagne. Les plafonds du régime micro-entreprise (pour rester en micro-BIC ou micro-BNC) ne sont pas les mêmes que les seuils de franchise TVA.

Pour la période 2026-2028, les plafonds du régime micro sont de 83 600 € pour les prestations de services et 203 100 € pour les ventes de marchandises. Ces montants sont bien plus élevés que les seuils de franchise de TVA.

Conséquence pratique : un prestataire de services qui dépasse 37 500 € bascule dans la TVA, mais il reste en micro-entreprise tant qu'il ne dépasse pas 83 600 €. Il peut donc très bien être micro-entrepreneur et assujetti à la TVA en même temps. Ce cas de figure est devenu courant depuis que les deux seuils ont été découplés.

Si vous démarrez votre activité en cours d'année, les seuils sont proratisés en fonction du nombre de jours d'activité. Un micro-entrepreneur qui se lance le 1ᵉʳ juillet voit son seuil annuel divisé par deux, environ. C'est un point souvent oublié dans les premiers mois.

Que se passe-t-il concrètement si vous dépassez les seuils ?

Schéma de décision

Votre CA vient de franchir un seuil ? Deux scénarios possibles, avec des conséquences très différentes.

Scénario 1

Dépassement du seuil de base seulement

Condition

CA compris entre le seuil de base et le seuil majoré (ex : 38 500 € en services).

Zone de tolérance : vous restez en franchise jusqu'au 31 décembre.

Bascule en TVA : automatique au 1er janvier de l'année suivante.

Délai pour s'organiser : quelques semaines à plusieurs mois selon la date.

1er jan. N+1Date de bascule

Avantage : vous avez le temps de mettre à jour factures et logiciel. Gardez un œil sur le CA de l'année suivante pour ne pas cumuler un 2e franchissement.

Scénario 2

Dépassement du seuil majoré

Condition

CA dépasse le seuil majoré en cours d'année (ex : 42 000 € en services).

Bascule immédiate : TVA applicable dès le 1er jour du mois de dépassement.

Rétroactivité partielle : s'applique à toutes les factures du mois de bascule.

Régularisation : refaire les factures du mois avec TVA apparente.

Dès le 1er du moisDate de bascule

Piège fréquent : des clients ayant déjà payé sans TVA doivent être recontactés. Anticiper en surveillant les encaissements mois par mois évite ce scénario.

Deux cas de figure, avec des conséquences très différentes selon le seuil dépassé. Cette mécanique mérite d'être lue attentivement, car une erreur d'appréciation coûte cher.

Cas 1 : vous dépassez le seuil de base sans franchir le seuil majoré. Vous restez en franchise jusqu'au 31 décembre de l'année en cours. Vous continuez à facturer sans TVA. Mais vous devenez automatiquement redevable de la TVA au 1ᵉʳ janvier de l'année suivante. C'est la zone de tolérance. Elle laisse le temps de s'organiser.

Cas 2 : vous franchissez le seuil majoré en cours d'année. Vous devenez redevable de la TVA dès le premier jour du mois de dépassement. Et cette bascule s'applique à toutes les factures du mois, y compris celles émises avant le jour précis du dépassement. Plusieurs entrepreneurs qu'on suit l'ont appris tardivement, en refaisant leurs factures a posteriori.

Sur les demandes qu'on traite chez CDG, le vrai blocage n'est presque jamais le principe de la TVA. C'est la gestion du dépassement : les micro-entrepreneurs ne surveillent pas leurs encaissements, ils regardent leur facturation. Or la TVA en franchise se calcule sur les sommes encaissées, pas sur les factures émises.

Les démarches à accomplir dès le dépassement

Dès que vous perdez le bénéfice de la franchise, plusieurs actions sont à mener rapidement. Elles ne sont pas complexes, mais elles doivent être faites dans l'ordre.

Signalez-le à votre Service des Impôts des Entreprises (SIE) via la messagerie sécurisée de votre espace professionnel sur impots.gouv.fr. Le SIE met alors à jour votre dossier pour vous permettre de déclarer la TVA. Demandez ensuite un numéro de TVA intracommunautaire, au format FRXX suivi de neuf chiffres. Ce numéro est obligatoire pour facturer la TVA et pour tout échange B2B dans l'Union européenne.

Ajustez vos factures et devis : affichage du prix hors taxes, application du taux (20 % en général), mention du montant de TVA, prix TTC, et inscription du numéro intracommunautaire. Supprimez la mention « TVA non applicable, article 293 B du CGI », qui devient fausse.

Choisissez votre régime de déclaration. Le régime réel simplifié implique deux acomptes semestriels (juillet et décembre) et une déclaration annuelle CA12. Le régime réel normal implique une déclaration mensuelle ou trimestrielle CA3. Beaucoup d'indépendants trouvent le régime réel normal plus simple à piloter au quotidien, malgré son nom.

Faut-il opter volontairement pour la TVA en micro-entreprise ?

Opter volontairement pour la TVA : pour qui est-ce gagnant ?

Option engageante sur 2 ans minimum, reconduite tacitement. À décider au calcul, pas au ressenti.

Option pertinente

Vous avez intérêt à opter si...

Clientèle B2B : vos clients récupèrent la TVA, facturer 20 % en plus ne les dérange pas.

Achats pros importants : plus de 5 000 € HT d'investissement par an (matériel, matériaux, logiciels).

Activité BTP : matériaux récupérables jusqu'à 20 % sur les chantiers.

Projet d'échelle : vous allez dépasser les seuils dans les 12 mois.

Gain type

Sur 20 000 € d'achats annuels, environ 4 000 € de TVA récupérée.

Profil type : artisan BTP, consultant B2B qui s'équipe, formateur avec matériel pédagogique.

Option contre-productive

Évitez d'opter si...

Clientèle particuliers : ils ne récupèrent pas la TVA, vos prix TTC explosent de 20 %.

Peu d'achats pros : moins de 2 000 € HT par an, la récupération est marginale.

Activité en lancement fragile : chaque euro de trésorerie compte avant consolidation.

Rejet de complexité : vous voulez garder une compta ultra-simplifiée.

Perte type

Perte de compétitivité sur clients particuliers, avec obligation de 2 ans minimum.

Profil type : coach B2C, thérapeute, prestataire à domicile pour particuliers, créateur avec petits frais.

Question régulière chez les micro-entrepreneurs qui investissent, et réponse plus nuancée qu'il n'y paraît. Vous pouvez renoncer volontairement à la franchise en base, même si votre chiffre d'affaires reste sous les seuils. Cette option engage pour 2 ans minimum, reconduite tacitement.

L'option devient intéressante dans plusieurs situations concrètes. Un artisan BTP qu'on accompagne depuis 2024 a fait ce choix dès le démarrage. Il achète beaucoup de matériaux, travaille essentiellement avec des pros, et ses clients récupèrent la TVA de toute façon. En optant pour la TVA, il récupère les 20 % de TVA sur ses achats de matériaux, ses déplacements, son matériel. Sur 20 000 € d'achats annuels, cela représente près de 4 000 € de trésorerie récupérée.

Autre cas fréquent : un consultant qui investit dans du matériel professionnel au lancement. Ordinateur, logiciels, formation, mobilier de bureau. Si la facture globale dépasse 5 000 € HT sur le premier exercice, l'option TVA permet une récupération significative. La logique est toujours la même : comparer la TVA qu'on collecte à celle qu'on peut déduire.

À l'inverse, si votre clientèle est composée de particuliers qui ne récupèrent pas la TVA, l'option est rarement gagnante. Facturer 20 % en plus vous rend moins compétitif, sauf à absorber la taxe sur votre marge. Et si vos achats professionnels sont faibles, le bénéfice de récupération est marginal.

Avant de décider, faites le calcul réel sur une année complète. L'option peut être levée à la fin de la période de deux ans, mais elle est reconduite automatiquement si vous avez bénéficié d'un remboursement de crédit de TVA. Une page sur l'aide à la gestion d'entreprise peut vous aider à poser ce calcul si vous hésitez.

Les erreurs les plus fréquentes des micro-entrepreneurs sur la TVA

Observées sur le terrain CDG

5 pièges qui coûtent cher aux micro-entrepreneurs

01

Confondre seuils TVA et plafonds micro

Croire qu'on est couvert jusqu'à 83 600 € (plafond micro services) alors que la TVA tombe dès 37 500 €.

Risque : bascule surprise en TVA 6 mois avant ce que vous pensiez.

À faire : suivre deux compteurs distincts dans votre tableau de bord.

02

Suivre la facturation, pas les encaissements

Les seuils s'apprécient sur le CA encaissé. Un acompte reçu en décembre compte pour l'année en cours.

Risque : dépasser le seuil sans s'en rendre compte en fin d'année.

À faire : pointer les encaissements bancaires mensuellement.

03

Oublier la mention 293 B du CGI

Facture, devis, CGV : cette mention doit figurer partout tant que vous êtes en franchise.

Sanction : amende de 15 € par facture, cumulable sur un contrôle.

À faire : l'intégrer une fois pour toutes dans votre modèle de facture.

04

Attendre la fin d'année pour agir

Découvrir en décembre qu'on a franchi le seuil majoré en septembre oblige à refaire 3 mois de facturation.

Risque : stress, délais client, recontact des pros déjà payés.

À faire : alerte automatique à 80 % du seuil majoré.

05

Opter pour la TVA sans faire le calcul

L'option sonne comme une "professionnalisation", mais elle désavantage les prestataires qui servent des particuliers.

Risque : 2 ans minimum avec perte de compétitivité en B2C.

À faire : comparer TVA collectée vs TVA déductible sur 12 mois.

Après quatre ans à accompagner des créateurs et des dirigeants dans l'Hérault, on voit revenir toujours les mêmes confusions. Les repérer à l'avance évite beaucoup de régularisations douloureuses.

Erreur n°1 : confondre seuil TVA et plafond du régime micro. On l'a vu plus haut, c'est la confusion la plus répandue. Un prestataire de services qui croit être couvert jusqu'à 83 600 € alors qu'il passera en TVA dès 37 500 €.

Erreur n°2 : suivre la facturation plutôt que les encaissements. Les seuils s'apprécient au chiffre d'affaires encaissé. Un acompte reçu en décembre compte pour l'année en cours, même si la facture finale est émise en janvier. Inversement, une facture de décembre payée en janvier compte pour l'année suivante.

Erreur n°3 : oublier la mention 293 B. Sur les factures, les devis, parfois même sur les conditions générales. L'oubli est sanctionné par une amende de 15 € par facture, cumulable.

Erreur n°4 : attendre la fin d'année pour agir. Une entrepreneure nous a contacté en décembre parce qu'elle venait de comprendre qu'elle avait franchi le seuil majoré en septembre. Elle a dû refaire trois mois de facturation. Un suivi mensuel aurait évité la panique.

Erreur n°5 : opter pour la TVA sans avoir fait le calcul. L'option sonne comme une « professionnalisation » pour beaucoup. Mais si vos clients sont des particuliers et que vous achetez peu, elle vous désavantage sans compensation.

Facturation électronique 2026-2027 : ce qui change même pour les micro-entrepreneurs

Calendrier officiel

La réforme en 4 jalons, même pour les micro-entrepreneurs en franchise

La facturation électronique concerne tous les assujettis (TVA ou non) pour leurs échanges B2B. Voici ce qui s'applique à vous et à quelle date.

1er septembre 2026

Réception obligatoire pour TOUTES les entreprises

Vous devez être capable de recevoir des factures au format électronique structuré, via une plateforme certifiée (PDP ou Chorus Pro).

Concerne : micro-entrepreneurs, TPE, PME, ETI, grandes entreprises.

Obligation sur vos factures reçues de fournisseurs B2B.

Choix d'une plateforme partenaire à faire avant la date.

À anticiper : créer un compte sur une PDP certifiée ou Chorus Pro. Sans cela, vos fournisseurs ne pourront plus vous facturer en conformité.

1er septembre 2026

Émission obligatoire pour grandes entreprises et ETI

Les entreprises de plus de 250 salariés ou plus de 50 M€ de CA doivent émettre leurs factures en format électronique dès cette date.

Ne vous concerne pas directement en tant que micro.

Mais vos grands comptes clients devront envoyer leurs factures via PDP.

Prévoyez l'adaptation de vos processus de réception.

Effet ricochet : si vous facturez des grands comptes, ils vont exiger des formats compatibles bien avant la date butoir de votre obligation d'émission.

1er septembre 2027

Émission obligatoire pour TPE et micro-entreprises

Toutes vos factures B2B doivent être émises au format électronique structuré via plateforme certifiée, quel que soit votre régime de TVA.

Concerne micro-entrepreneurs, artisans, commerçants pour le B2B.

Factures B2C (vers particuliers) : format libre (PDF ou papier).

Franchise TVA = vous facturez sans TVA mais toujours via PDP.

Sanction : amende de 15 € par facture non conforme, cumulable. Un artisan à 150 factures/mois risque des centaines d'euros d'amende rapidement.

En continu dès 2026

Mentions facturation renforcées

Chaque facture devra mentionner le statut TVA de l'émetteur (assujetti ou en franchise). La mention 293 B du CGI devient encore plus critique.

SIREN du client obligatoire sur les factures B2B.

Adresse de livraison si différente du siège.

Catégorie de l'opération (bien, service, mixte).

Bon réflexe : refaire auditer votre modèle de facture dès 2026, même si votre obligation d'émission ne tombe qu'en septembre 2027.

La réforme de la facturation électronique s'ajoute au paysage, et elle concerne tous les micro-entrepreneurs, y compris ceux en franchise de TVA. Il est donc utile de croiser les deux sujets.

Depuis le 1ᵉʳ septembre 2026, toutes les entreprises, quelle que soit leur taille, doivent être en mesure de recevoir des factures électroniques conformes. L'émission obligatoire pour les micro-entreprises, TPE et PME est prévue pour le 1ᵉʳ septembre 2027.

Pour un micro-entrepreneur en franchise de TVA, cette réforme ne change pas votre régime fiscal, mais elle modifie votre quotidien : vos factures B2B devront transiter par une plateforme certifiée, dans un format structuré. Vous devrez également indiquer si vous êtes assujetti ou non à la TVA, ce qui rend encore plus critique la justesse de vos mentions. Pour aller plus loin, consultez notre guide dédié à la facturation électronique obligatoire.

Si vous préparez en même temps votre entrée en TVA et votre mise en conformité facturation électronique, il est plus efficace de traiter les deux chantiers ensemble. C'est un des accompagnements réguliers qu'on assure chez CDG pour les TPE de Montpellier.

Questions fréquentes sur la TVA en micro-entreprise

Quel est le taux de TVA à appliquer en micro-entreprise ?

Une fois redevable, vous appliquez le même barème que toute entreprise française. Le taux normal est de 20 % et couvre la majorité des prestations et des ventes. Des taux réduits existent : 10 % pour la restauration ou certains travaux d'amélioration de l'habitat, 5,5 % pour les produits de première nécessité, 2,1 % pour certaines situations spécifiques. Le taux dépend de la nature exacte de votre activité, pas de votre statut micro-entrepreneur.

Combien de temps pour obtenir un numéro de TVA intracommunautaire ?

La demande se fait via la messagerie sécurisée de votre espace professionnel sur impots.gouv.fr. Le délai habituel est de quelques jours à deux semaines, selon la charge du SIE dont vous dépendez. Vous pouvez le demander même en restant en franchise de TVA, notamment pour des achats intracommunautaires dépassant 10 000 € par an. Anticipez toujours la demande : attendre une facture à émettre pour la faire, c'est prendre le risque d'un retard de paiement client.

Puis-je revenir en franchise de TVA après avoir été assujetti ?

Oui, mais sous condition. Si votre chiffre d'affaires repasse durablement sous les seuils de franchise pendant deux années consécutives, vous pouvez redemander le bénéfice de la franchise au SIE pour l'année suivante. La demande n'est pas automatique : elle doit être formulée expressément. Attention toutefois si vous aviez opté volontairement pour la TVA : l'option de deux ans doit être expirée et non reconduite tacitement avant le retour en franchise.

La TVA impacte-t-elle ma cotisation foncière des entreprises ?

Non, la CFE (cotisation foncière des entreprises) et la TVA sont deux impôts totalement indépendants. Vous payez la CFE à partir de votre deuxième année d'activité, que vous soyez ou non assujetti à la TVA, et son montant dépend de la valeur locative de votre local. À Montpellier, les taux communaux s'appliquent à l'adresse de votre siège social. C'est un élément à intégrer si vous domiciliez votre entreprise dans une zone à fiscalité avantageuse.

Dois-je tenir une comptabilité différente une fois assujetti à la TVA ?

Oui, les obligations comptables s'alourdissent. Vous devez tenir un registre précis des TVA collectées et des TVA déductibles, conserver toutes vos factures d'achats pour justifier la déduction, et produire vos déclarations CA3 ou CA12 selon votre régime. Beaucoup de micro-entrepreneurs passent à ce stade à un logiciel de facturation conforme, voire à un accompagnement externe. Cela évite les erreurs de déclaration qui génèrent contrôles et pénalités.

Gardez un temps d'avance sur votre TVA

La TVA en micro-entreprise n'est pas un sujet complexe en soi. Elle devient complexe quand on la découvre trop tard, ou quand on la confond avec le régime micro. En 2026, les règles sont stables, les seuils inchangés, et la réforme définitivement écartée. Ce qui compte désormais, c'est de suivre ses encaissements mois par mois, de connaître sa zone de vigilance, et de décider en conscience si l'option volontaire sert votre activité.

Chez CDG Services, on accompagne les micro-entrepreneurs de Montpellier et de l'Hérault sur ces bascules, de la domiciliation au passage à la TVA, en passant par la facturation électronique. Agrément préfectoral DOM/34/2021/153, plus de 75 clients accompagnés, 100 % d'avis 5/5 sur Google. Si vous voulez sécuriser votre situation avant un seuil critique, on peut poser le diagnostic avec vous. Voir nos services d'assistance administrative et RH pour un accompagnement complet.

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.