Menu

Domiciliation bancaire : le guide complet pour les créateurs d'entreprise

Vous créez votre entreprise. Vous avez trouvé votre siège social, rédigé vos statuts, fixé votre capital. Et là, on vous parle de domiciliation bancaire. Encore un truc administratif ? Pas vraiment. C'est en fait l'étape qui bloque le plus de dossiers au dernier moment, et celle que les créateurs bâclent le plus souvent faute d'information claire.

Confondre compte professionnel et adresse de siège social coûte du temps. Ignorer les seuils légaux d'obligation coûte de l'argent. Choisir la mauvaise banque coûte parfois les deux. Vous méritez de comprendre exactement à quoi vous êtes tenu, selon votre statut, avant de signer quoi que ce soit. Parce que cette décision va conditionner votre relation bancaire pendant des années.

Ce guide vous donne les règles exactes, les erreurs à ne pas reproduire, et les critères concrets pour choisir sans vous faire piéger par un prix d'appel ou une clause mal lue. On commence par la base.

1 111 200

créations d'entreprises en France en 2024 (Insee, 2025)

10 000 €

seuil de CA déclenchant l'obligation de compte dédié pour les micro-entrepreneurs (Loi PACTE, art. 39, 2019)

22 jours

délai max pour une mobilité bancaire complète (Loi Macron, dispositif Mobility Banking)

2019

année où la loi PACTE a supprimé l'obligation de domiciliation pour les prêts immobiliers

Domiciliation bancaire : ce que ça veut vraiment dire

Ouvrir un compte professionnel dédié, c'est choisir un établissement comme point central de vos flux financiers. Concrètement, vous communiquez un RIB à votre employeur, à vos clients, à vos créanciers, et tout transite par là. Revenus entrants, prélèvements sortants, virements récurrents.

Pour les particuliers, c'est une démarche volontaire. Aucune loi ne vous oblige à centraliser vos revenus dans une seule banque. Les établissements peuvent vous y inciter, carte gratuite, taux préférentiel, mais l'obligation n'existe pas. Ce que beaucoup ignorent : depuis la loi PACTE du 22 mai 2019, une banque ne peut plus imposer la domiciliation de vos revenus comme condition à l'obtention d'un prêt immobilier. Cette obligation avait pourtant existé, encadrée par ordonnance dès 2018, avec une durée pouvant aller jusqu'à dix ans.

Pour les entreprises, le schéma est différent. Il ne s'agit plus d'un choix mais d'une formalité légale dans la plupart des cas. L'ouverture d'l'ouverture d'un compte pro dédié conditionne directement l'immatriculation. Sans attestation de dépôt des fonds, pas de Kbis. Sans Kbis, pas d'entreprise. C'est aussi simple que ça.

Une confusion revient constamment sur le terrain : beaucoup de créateurs mélangent ces deux notions. Ce sont deux démarches entièrement distinctes. La domiciliation d'entreprise concerne l'adresse du siège social, là où votre entreprise est officiellement localisée. Le RIB professionnel, lui, concerne votre compte, là où votre argent circule. L'une sans l'autre bloque votre immatriculation. Les deux ensemble, vous pouvez démarrer.

Sur un RIB, plusieurs informations permettent d'identifier vos coordonnées bancaires officielles : le code banque (5 chiffres identifiant l'établissement), le code guichet (identifiant l'agence), le numéro de compte, la clé RIB, l'IBAN et le BIC. C'est cet ensemble qui constitue votre identité bancaire, celle que vous transmettrez à vos partenaires commerciaux dès le premier jour d'activité.

Astuce terrain que peu de créateurs connaissent : ce choix n'est pas gravé dans le marbre. Depuis la loi Macron de 2015, opérationnelle depuis 2017, changer de banque professionnelle est devenu nettement plus simple pour les particuliers via le service de mobilité bancaire. Pour les entreprises, les démarches restent à votre charge, mais elles restent faisables. Conservez toujours l'ancien compte actif quelques semaines après la bascule pour ne pas rater un virement en transit.

Vous cherchez à sécuriser le volet adresse de siège social avant d'ouvrir votre compte ? Prenez contact avec CDG, on cadre vos deux domiciliations en même temps.

🏦 Domiciliation bancaire

- Choix du compte professionnel

- Réception des revenus & paiements

- Dépôt du capital social

- Génère un RIB / IBAN

- Obligatoire pour les sociétés (EURL, SARL, SAS, SASU)

- Micro-entrepreneur : obligatoire dès 10 000 € CA / 2 ans

🏢 Domiciliation d'entreprise

- Choix de l'adresse du siège social

- Réception du courrier professionnel

- Justificatif pour l'immatriculation

- Génère une adresse officielle

- Obligatoire pour toute structure

- Peut être un centre agréé (ex : CDG Montpellier)

⚡ Ce qu'elles ont en commun

- Toutes deux nécessaires avant l'immatriculation

- Constituent l'identité officielle de l'entreprise

- Peuvent être modifiées après création

- Sont examinées par le greffe

- Renforcent la crédibilité professionnelle

Qui est vraiment obligé d'ouvrir un compte bancaire professionnel ?

C'est la question que tout créateur pose, et la réponse dépend entièrement de votre statut juridique. Voici ce que dit réellement la loi, sans les approximations.

Les sociétés : obligation absolue dès la création

Pour les EURL, SARL, SAS et SASU, l'ouverture d'un compte bancaire professionnel n'est pas négociable. La raison est simple : pour immatriculer votre société, vous devez déposer le capital social sur un compte dédié. La banque émet ensuite une attestation de dépôt des fonds. C'est ce document que le greffe exige. Sans lui, l'immatriculation est impossible. Le principe est donc : d'abord le compte, ensuite le Kbis.

Erreur courante que j'observe régulièrement : certains créateurs pensent pouvoir utiliser un compte courant personnel pour le dépôt de capital, même temporairement. Les banques traditionnelles refusent en général ce montage. Et même si elles l'acceptaient, le greffe peut bloquer le dossier si l'attestation ne mentionne pas clairement un compte professionnel au nom de la société en formation.

Les micro-entrepreneurs et entrepreneurs individuels : règle du seuil

Depuis la loi PACTE du 22 mai 2019 (article 39), un micro-entrepreneur ou un travailleur indépendant doit ouvrir un compte bancaire dédié, séparé de son compte personnel, uniquement si son chiffre d'affaires dépasse 10 000 euros pendant deux années civiles consécutives.

Ce compte dédié n'a pas besoin d'être un compte professionnel au sens bancaire du terme. Un compte courant classique suffit, à condition qu'il soit exclusivement réservé aux transactions de l'activité. En pratique, la majorité des banques traditionnelles refusent d'ouvrir un compte courant à un micro-entrepreneur, elles poussent vers une offre pro. Les néobanques et banques en ligne, elles, acceptent plus facilement.

Pour les commerçants en entreprise individuelle (EI classique), l'article L123-4 du Code de commerce impose un compte dédié dès le premier euro encaissé, sans seuil de chiffre d'affaires. Une distinction que beaucoup ratent.

Les professions libérales et artisans

Pour les libéraux et les artisans sans forme sociétaire, aucune obligation légale d'ouvrir un compte professionnel spécifique. Un compte courant personnel séparé peut légalement suffire. Mais sur le terrain, cette approche crée des frictions : les banques vous pousseront vers un compte pro, certains clients B2B rechignent à virer sur un IBAN personnel, et la confusion comptable entre dépenses pro et perso devient vite un cauchemar au moment de la déclaration.

Le droit au compte : votre filet de sécurité

Une banque peut refuser de vous ouvrir un compte professionnel sans avoir à vous justifier. Ce refus n'est pas une impasse. La Banque de France dispose d'une procédure de droit au compte qui contraint un établissement bancaire à vous ouvrir un compte sous moins d'une semaine. C'est peu connu, mais c'est un droit réel, utilisable par les particuliers comme par les entreprises.

Votre siège social à Montpellier est déjà posé ? Il vous reste à ouvrir votre compte. L'équipe CDG peut vous orienter sur les pièces à préparer.

| Statut juridique | Compte dédié obligatoire ? | Compte pro requis ? | Condition / source légale |

|---|---|---|---|

| EURL / SARL / SAS / SASU | ✅ Oui | ✅ Oui | Dépôt de capital obligatoire, dès la création |

| Micro-entrepreneur | ⚠️ Dès 10 000 €/an (2 ans) | Non obligatoire | Loi PACTE, art. 39, 22 mai 2019 |

| EI commerçant | ✅ Oui (dès le 1er €) | Non obligatoire | Art. L123-4 Code de commerce |

| Profession libérale / Artisan | ❌ Non obligatoire | ❌ Non | Recommandé mais aucun texte l'impose |

| Particulier (salarié) | ❌ Facultatif | ❌ Non | Aucune obligation légale, loi PACTE 2019 supprime l'obligation liée au prêt immobilier |

La loi PACTE et la domiciliation bancaire : ce qui a vraiment changé

La loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises, dite loi PACTE, a modifié deux règles importantes que les créateurs doivent connaître.

La fin de la domiciliation imposée pour les prêts immobiliers

Avant 2019, les banques pouvaient légalement imposer la domiciliation des revenus de l'emprunteur chez elles comme condition d'obtention d'un prêt immobilier, parfois pour des durées allant jusqu'à dix ans. Une ordonnance de janvier 2018 avait formalisé cette pratique qui existait depuis longtemps de manière informelle.

La loi PACTE a mis fin à cette clause coercitive. Depuis, une banque peut toujours proposer un avantage (réduction de taux, suppression de frais de dossier) en échange de la domiciliation des revenus. Mais elle ne peut plus l'imposer contractuellement comme condition sans contrepartie explicite et limitée dans le temps. La domiciliation de revenus dans ce contexte est désormais une négociation, pas une contrainte.

Le seuil pour les micro-entrepreneurs

La même loi a précisé le seuil déclenchant l'obligation d'un compte séparé pour les travailleurs indépendants : 10 000 euros de chiffre d'affaires pendant deux années civiles consécutives. En dessous, aucune obligation légale de séparer les flux, même si c'est fortement recommandé pour la clarté comptable et pour éviter un redressement fiscal.

Un détail que les conseillers omettent souvent : ce seuil de 10 000 euros doit être atteint pendant deux années consécutives, pas seulement une. Si votre CA dépasse 10 000 € la première année puis redescend sous ce seuil la deuxième, l'obligation ne s'applique pas encore. Mais si vous repassez au-dessus deux ans d'affilée, elle s'applique dès ce deuxième exercice.

Ce que ça change concrètement à Montpellier

Pour les créateurs qui passent par CDG pour leur domiciliation d'entreprise, cette réforme a une incidence pratique : certaines banques locales demandent désormais à vérifier les conditions du contrat de domiciliation pour s'assurer de la cohérence entre l'adresse du siège et les documents soumis. Un contrat de domiciliation délivré par un centre agréé préfectoralement, comme CDG, titulaire de l'agrément préfectoral n° DOM/34/2021/153, répond directement à cette exigence.

Conseil contre-intuitif : même si la loi ne vous oblige pas à ouvrir un compte pro en tant que micro-entrepreneur, le faire dès le départ simplifie considérablement un éventuel passage à une forme sociétaire. Vous évitez une migration bancaire en plein développement d'activité, moment où vous avez autre chose à gérer.

Besoin de comprendre comment votre statut impacte votre domiciliation ? L'équipe CDG vous accompagne de la création à la gestion courante.

2015, Loi Macron

Création du service d'aide à la mobilité bancaire pour les particuliers, opérationnel depuis février 2017. Bascule complète en 22 jours ouvrés maximum.

Janvier 2018, Ordonnance Macron

Formalisation de la clause de domiciliation bancaire imposée pour les prêts immobiliers, durée pouvant aller jusqu'à 10 ans.

22 mai 2019, Loi PACTE (art. 39)

Suppression de l'obligation de domiciliation bancaire pour les prêts immobiliers. Instauration du seuil de 10 000 € / 2 ans pour les micro-entrepreneurs.

2026, Situation actuelle

La domiciliation reste un levier de négociation (taux, avantages), mais plus une contrainte imposable. Les sociétés restent soumises à l'obligation d'ouverture d'un compte pro pour le dépôt de capital.

Comment choisir sa banque pour sa domiciliation bancaire professionnelle

Cette décision mérite plus que cinq minutes de réflexion. L'établissement choisi va conditionner votre accès au crédit, la fluidité de votre gestion au quotidien, et parfois même la crédibilité de votre dossier auprès de certains partenaires. Voici les critères qui comptent vraiment.

Les frais : lisez entre les lignes

Le prix affiché n'est jamais le prix réel. Un compte pro "gratuit" ou à 9 €/mois peut rapidement coûter deux à trois fois plus une fois que vous ajoutez les virements entrants, les virements sortants, les remises de chèques, les retraits en espèces ou les frais de tenue de compte. Sur le terrain, les néobanques professionnelles (Qonto, Shine, Blank) affichent des tarifs plus transparents et plus prévisibles, là où les banques traditionnelles facturent à l'acte des opérations que les digitaux incluent dans le forfait.

Conseil contre-intuitif : ne partez pas en priorité chercher la banque la moins chère. Cherchez celle dont la structure tarifaire correspond à votre profil d'opérations réel. Une activité avec peu de mouvements et beaucoup de virements entrants n'a pas les mêmes besoins qu'un commerçant avec de nombreuses remises de chèques.

Les services essentiels à vérifier

Plusieurs éléments font la différence dans le quotidien opérationnel d'une entreprise :

- La disponibilité d'un conseiller dédié (ou au moins joignable rapidement), un refus de chèque ou un débit douteux à 17h un vendredi, ça arrive

- L'application mobile et les outils de gestion en ligne, catégorisation des dépenses, export comptable, lien avec votre logiciel de facturation

- L'accès au crédit professionnel et aux facilités de trésorerie, votre banque saura-t-elle vous suivre dans six mois ?

- Le traitement des recommandés et des virements SEPA instantanés

- Les plafonds de carte bancaire professionnelle, certains prestataires B2B imposent des seuils élevés

Les secteurs d'activité et banques spécialisées

Peu de créateurs le savent : certaines banques ont des appétences marquées pour certains secteurs. Une banque très bien notée par les e-commerçants sera parfois moins réactive sur des dossiers de professions réglementées. A l'inverse, certains établissements régionaux connaissent très bien les spécificités locales, notamment les relations avec les greffes et les notaires de leur territoire. À Montpellier, travailler avec un acteur qui connaît les pratiques du greffe de l'Hérault peut faire gagner plusieurs jours sur un dossier d'immatriculation.

Le lien avec votre centre de domiciliation

Un point que la plupart des guides ignorent : votre banque peut vous demander le contrat de domiciliation de siège social dans le dossier d'ouverture. Ce document prouve l'existence juridique de votre adresse professionnelle. Un contrat de domiciliation signé avec un centre agréé comme CDG suffit, mais il doit être propre, complet, et correspondre exactement à l'adresse mentionnée dans vos statuts. Le moindre écart (un numéro de bâtiment différent, un code postal absent) peut ralentir l'instruction.

Vous préparez votre dossier bancaire ? Découvrez comment le contrat de domiciliation CDG est structuré pour faciliter votre ouverture de compte.

💶

Structure tarifaire

Comparez le coût réel selon votre profil d'opérations, pas le prix d'appel affiché

📱

Outils numériques

App mobile, export comptable, lien avec logiciel de facturation

🤝

Accès au crédit

Votre banque vous suivra-t-elle quand vous aurez besoin de financement ?

📬

Gestion des flux

Virements SEPA instantanés, recommandés, remises espèces, plafonds carte

📞

Réactivité

Un conseiller joignable rapidement, pas uniquement via chatbot

📋

Exigences dossier

Pièces requises, délai d'ouverture, compatibilité avec votre contrat de domiciliation

Domiciliation bancaire et dossier de création : les erreurs qui bloquent tout

La plupart des blocages au moment de l'immatriculation ne viennent pas d'un problème de fond, ils viennent d'un détail mal géré dans le dossier bancaire ou dans la cohérence entre les documents. Voici les erreurs que l'on voit passer le plus régulièrement.

L'incohérence entre les documents

Le greffe compare systématiquement les informations entre vos statuts, votre attestation de dépôt de fonds et votre justificatif de domiciliation. Un "12 bis" écrit "12B" dans un autre document, un code postal absent sur une pièce, un nom de dirigeant avec une orthographe différente, chacun de ces écarts peut suffire à ralentir l'instruction, voire à générer un retour de dossier. Ce n'est pas une question de mauvaise volonté du greffe : c'est leur mission de vérifier la cohérence.

Confondre attestation de domiciliation et immatriculation

L'attestation bancaire (le document confirmant l'ouverture du compte et le dépôt de capital) et l'immatriculation au RCS sont deux étapes distinctes avec deux délais distincts. L'attestation, ça peut aller très vite si votre dossier est complet, parfois le jour même. L'immatriculation, elle, dépend du traitement du greffe, qui traite les dossiers dans l'ordre et avec méthodologie. En 2024, avec 1 111 200 créations d'entreprises en France (source : Insee, publication sur les créations 2024), les volumes sont records et les délais peuvent varier.

Négliger les recommandés

Une erreur que beaucoup découvrent six mois après leur création : l'administration, les organismes sociaux et les juridictions envoient des courriers recommandés à votre adresse de siège social. Si cette adresse n'est pas activement surveillée, vous pouvez rater des délais légaux, recours, notifications URSSAF, convocations. Un centre de domiciliation qui gère votre courrier avec notification immédiate élimine ce risque.

Mal évaluer les frais bancaires sur le long terme

Une offre à 9 €/mois peut devenir une offre à 35 €/mois dès que vous ajoutez la réexpédition des recommandés, la carte bancaire pro, les virements internationaux et les remises de chèques. Calculez toujours le coût réel sur la base de vos opérations estimées à 12 mois, pas sur la base du prix d'appel.

Ouvrir un compte personnel pour une société

Techniquement interdit. Juridiquement, une société est une personne morale distincte de son dirigeant. Elle ne peut pas utiliser le compte personnel de son gérant, même temporairement. Cette pratique expose à un redressement comptable et fiscal, et peut être requalifiée comme confusion de patrimoine, ce qui engage la responsabilité personnelle du dirigeant dans certains contextes.

Vous constituez votre dossier de création ? CDG vous accompagne de A à Z pour créer votre entreprise à Montpellier.

La domiciliation bancaire au sens SEPA : ce que les créateurs oublient

Le mot-clé "domiciliation" a un troisième sens que les créateurs découvrent souvent trop tard : la domiciliation de prélèvement SEPA. Lorsque vous autorisez un fournisseur, un bailleur ou un organisme à prélever votre compte automatiquement, vous signez un mandat de prélèvement SEPA, aussi appelé "autorisation de domiciliation". Ce mandat précise votre IBAN et autorise les débits récurrents.

Pourquoi c'est important au lancement ? Parce que si vous changez de compte bancaire après avoir signé des mandats SEPA, les prélèvements continuent de cibler l'ancien IBAN jusqu'à mise à jour manuelle. Un rejet de prélèvement SEPA génère des frais côté banque, parfois des pénalités côté fournisseur. La bonne pratique : dès l'ouverture de votre compte professionnel, transmettez votre RIB à chaque émetteur de prélèvement avant qu'ils initient la première opération.

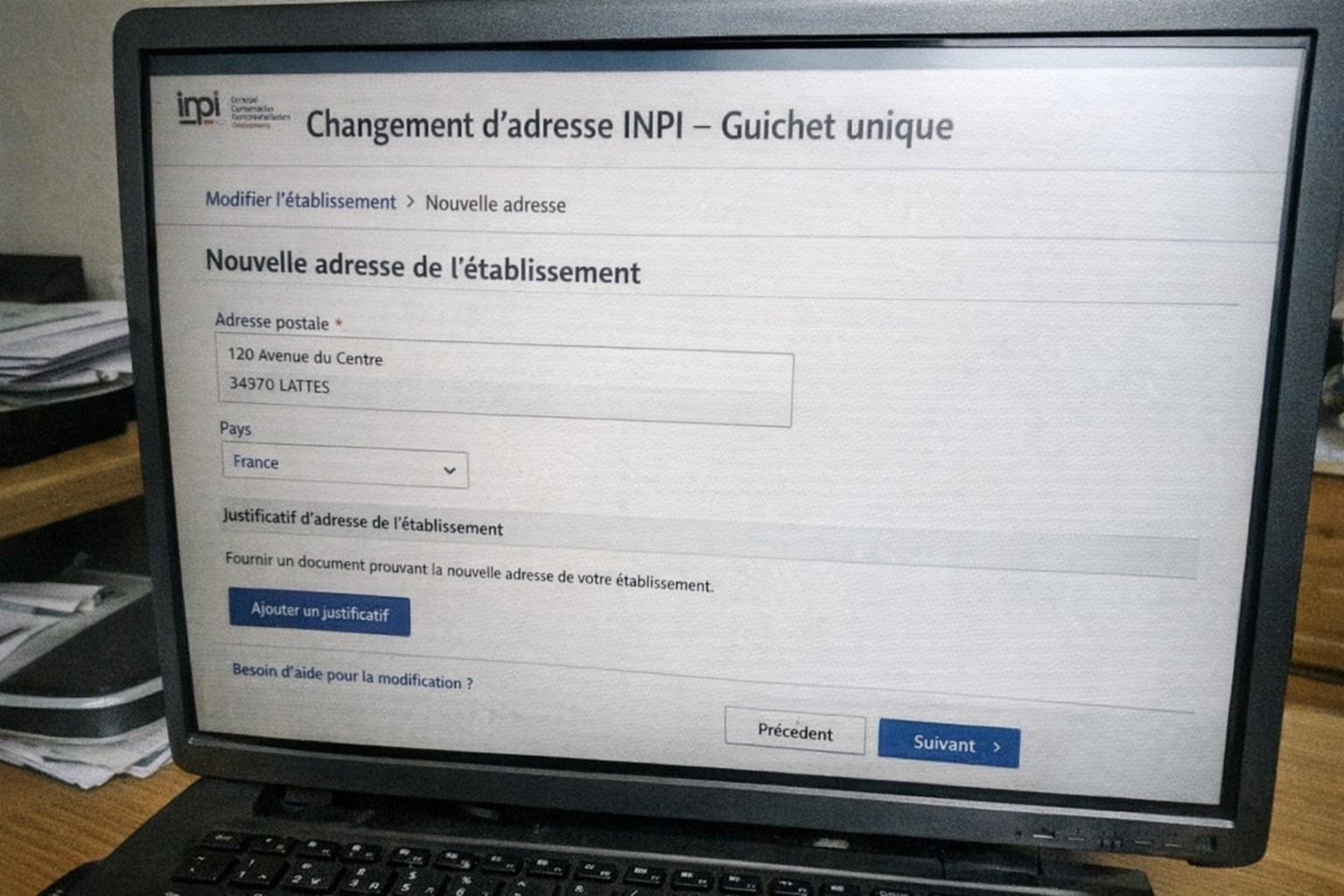

Vous préparez votre changement d'adresse de siège social ? Anticipez aussi la mise à jour de vos mandats SEPA. CDG vous guide sur les démarches au guichet unique INPI.

❌ Erreur fréquente

Utiliser le compte personnel du dirigeant pour déposer le capital d'une société

✅ Ce qu'il faut faire

Ouvrir un compte pro au nom de la société en formation avant toute démarche au greffe

❌ Erreur fréquente

Soumettre des documents avec des incohérences d'adresse entre statuts et attestation bancaire

✅ Ce qu'il faut faire

Vérifier que l'adresse est identique (virgule, code postal, bâtiment) sur tous les documents avant dépôt

❌ Erreur fréquente

Choisir une banque uniquement sur le prix d'appel sans vérifier les frais réels à l'usage

✅ Ce qu'il faut faire

Simuler le coût mensuel réel sur la base de votre profil d'opérations estimé à 12 mois

❌ Erreur fréquente

Ne pas surveiller le courrier recommandé à l'adresse du siège social

✅ Ce qu'il faut faire

Choisir une domiciliation avec notification immédiate à la réception du courrier

Changer de domiciliation bancaire : ce que vous devez savoir avant de décider

Ce choix n'est pas une décision définitive. Vous pouvez changer de banque à tout moment, et dans certains cas, c'est même la bonne décision. Voici comment ça fonctionne, et ce qu'il faut anticiper pour ne pas créer de rupture dans vos flux.

La mobilité bancaire pour les particuliers

La loi Macron de 2015 a instauré un service de mobilité bancaire opérationnel depuis février 2017. Concrètement, votre nouvelle banque peut prendre en charge l'intégralité du transfert : elle contacte votre ancienne banque, recense tous vos virements entrants et prélèvements sortants, et les bascule vers le nouveau compte. Le délai réglementaire maximum est de 22 jours ouvrés. Le mandat de mobilité se signe à l'ouverture du nouveau compte, une signature, et la nouvelle banque gère tout.

Pour les entreprises : les démarches restent manuelles

La mobilité bancaire automatique s'applique aux particuliers, pas aux entreprises. Pour changer de RIB professionnel au nom d'une société, vous devez gérer vous-même les transferts : informer vos clients de votre nouveau RIB, mettre à jour les mandats de prélèvement auprès de vos fournisseurs, notifier les organismes sociaux (URSSAF, caisses de retraite), et si nécessaire, modifier vos statuts si le compte bancaire y est mentionné.

Conseil opérationnel issu des cas que l'on accompagne : laissez toujours l'ancien compte actif pendant un minimum de deux à trois mois après la bascule. Des virements initiés avant le changement peuvent arriver bien après. Un compte fermé trop tôt sur une opération en transit, ça se traduit par un rejet, des frais, et parfois une relance fournisseur gênante.

Changement de banque et dossier au greffe

Si ce changement de compte implique également un transfert d'adresse de siège social, par exemple, vous quittez votre domicile pour domicilier votre entreprise dans un centre d'affaires, vous devrez déposer une modification au greffe. Ce dépôt passe désormais par le guichet unique de l'INPI. La procédure est standardisée, mais elle nécessite des pièces précises : décision de l'organe compétent (PV d'assemblée, décision du gérant), nouveau justificatif de domiciliation, et le cas échéant, mise à jour des statuts.

Quand changer vaut vraiment le coup

Trois situations justifient de bouger malgré la friction administrative : quand les frais bancaires réels ont significativement dépassé ce qui était prévu, quand la réactivité du conseiller devient un frein opérationnel, ou quand vous changez de statut juridique et que votre besoin de services bancaires évolue (accès au crédit, gestion de paie, international). Une migration bien préparée prend deux à quatre semaines, c'est gérable si vous anticipez.

Vous changez d'adresse de siège social en même temps ? Découvrez la procédure de changement d'adresse accompagnée par CDG.

1

Ouvrir le nouveau compte

Choisissez la banque, préparez les pièces, signez le mandat de mobilité (particuliers)

2

Informer les parties prenantes

Nouveau RIB à vos clients, fournisseurs, URSSAF, organismes de retraite

3

Basculer les mandats

Mettre à jour tous les prélèvements automatiques actifs sur l'ancien compte

4

Maintenir l'ancien compte

Gardez l'ancien compte actif 2-3 mois pour capturer les flux en transit

5

Clôturer l'ancien compte

Kbis + demande formelle de clôture + restitution des moyens de paiement

Ouvrir le bon compte professionnel n'est pas qu'une formalité parmi d'autres

C'est la fondation de votre identité financière professionnelle. Mal gérée, elle retarde votre immatriculation, complique votre comptabilité et fragilise votre crédibilité. Bien choisie, elle devient un levier opérationnel, un compte qui suit votre développement, une relation bancaire qui vous ouvre des portes.

La règle simple à retenir : si vous créez une société, l'ouverture d'un compte pro est obligatoire avant même d'aller au greffe. Si vous êtes micro-entrepreneur, l'obligation commence à 10 000 € de CA pendant deux ans, mais rien ne vous empêche d'anticiper. Et dans tous les cas, la cohérence entre votre adresse de siège social et vos documents bancaires est non négociable.

Chez CDG à Montpellier, on accompagne des créateurs sur les deux volets, domiciliation d'entreprise et préparation du dossier de création. Si vous voulez démarrer proprement, découvrez nos formules de domiciliation à Montpellier ou contactez-nous directement pour cadrer votre situation en quelques minutes.

Vos questions les plus fréquentes sur la domiciliation bancaire

Domiciliation bancaire ou domiciliation d'entreprise : laquelle ouvrir en premier ?

Dans la pratique, les deux se font en parallèle mais dans un ordre précis. Votre domiciliation d'entreprise (l'adresse du siège social) doit être établie en premier, car c'est elle qui figure dans vos statuts. Ce sont ces statuts que vous présentez ensuite à la banque pour ouvrir le compte et déposer le capital. La banque remet alors une attestation de dépôt. Cette attestation, accompagnée de vos statuts et de votre justificatif de domiciliation, part ensuite au greffe. La bonne séquence : siège social → statuts → compte bancaire → greffe.

Un compte pro bien géré influence-t-il vraiment l'accès au crédit ?

Indirectement, oui. Une banque analyse vos relevés de compte pour évaluer votre capacité de remboursement et la régularité de vos flux. Avoir un compte professionnel stable, des entrées régulières et une gestion rigoureuse des sorties construit un historique que la banque valorisera lors d'une demande de crédit ou de découvert autorisé. C'est moins une question de domiciliation elle-même que de la qualité du compte sur la durée. C'est une des raisons pour lesquelles ouvrir le bon compte dès le départ, et s'y tenir, a des effets à long terme sur vos conditions de financement.

Combien de temps pour ouvrir un compte professionnel ?

Avec une néobanque et un dossier complet, l'ouverture peut être validée en 24 à 72 heures. Avec une banque traditionnelle, comptez plutôt une à deux semaines entre le dépôt du dossier et la réception des moyens de paiement. Pour une société, le dépôt de capital suit immédiatement, c'est lui qui déclenche l'émission de l'attestation nécessaire à votre immatriculation. Anticiper cette étape évite de bloquer votre dossier greffe sur un simple délai bancaire.

Sources

- Légifrance, Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises (loi PACTE), article 39

- Légifrance, Code de commerce, article L123-4 (obligation de compte dédié pour les commerçants)

- Service-Public.fr, Compte bancaire de l'entrepreneur individuel

- Insee, Créations d'entreprises en France en 2024 (1 111 200 créations)

- Banque de France, Droit au compte (procédure et conditions)

- Service-Public.fr, Formalités lors de la création d'une société (capital social, compte bancaire)

- La Finance pour Tous, Ouverture d'un compte bancaire professionnel

- Banque de France, Rapport annuel 2023 (données sur l'inclusion bancaire et les refus de compte)

Note : les obligations légales citées dans cet article sont issues de textes en vigueur en mars 2026. En cas de doute, consultez un conseiller juridique ou expert-comptable pour votre situation spécifique.

Un micro-entrepreneur est-il vraiment obligé d'ouvrir un compte dédié ?

Depuis la loi PACTE de 2019, l'obligation d'ouvrir un compte dédié s'applique uniquement si votre chiffre d'affaires dépasse 10 000 euros pendant deux années civiles consécutives. En dessous, aucune obligation légale. Mais sur le terrain, utiliser votre compte personnel pour des transactions professionnelles crée des confusions comptables difficiles à démêler lors d'un contrôle. Beaucoup de micro-entrepreneurs qui travaillent avec des clients B2B font aussi face à des réticences côté clients lorsque le RIB de facturation correspond à un compte personnel. Ouvrir un compte dédié dès le départ, même simple, reste la posture la plus saine.

Une banque peut-elle refuser d'ouvrir un compte professionnel ?

Oui, et sans avoir à justifier son refus. Ce n'est pas une impasse pour autant. Vous pouvez saisir la Banque de France dans le cadre de la procédure de droit au compte. Elle désigne alors d'office un établissement bancaire qui a l'obligation d'ouvrir votre compte, généralement sous une semaine. Cette procédure est peu connue mais pleinement opérationnelle. Pour y accéder, vous devez obtenir une attestation de refus de la banque qui a décliné votre demande.

Peut-on changer de banque professionnelle après l'immatriculation ?

Oui, à tout moment. Pour les particuliers, la loi Macron encadre cette mobilité avec un service automatisé : votre nouvelle banque gère la bascule de vos flux en 22 jours ouvrés maximum. Pour les entreprises, les démarches restent manuelles, mise à jour des mandats, RIB à transmettre aux partenaires, modification éventuelle au guichet unique si l'adresse change en même temps. Conservez toujours l'ancien compte actif deux à trois mois après la bascule pour capter les flux en transit.

Vous êtes intéressés ou souhaitez plus de renseignements sur nos activités ?

UN CONSEILLER EST À VOTRE ÉCOUTE :

CONTACTEZ NOUS PAR MAIL :